Toyota Assurance : 1,3/5 de note moyenne et 3 points critiques à surveiller

Lors de l’achat d’un véhicule, la proposition de Toyota Assurance est souvent présentée comme le prolongement naturel de votre transaction. Intégrée au financement ou suggérée lors de la remise des clés, cette solution promet une synergie entre votre voiture et sa couverture. Pourtant, la réalité des retours d’expérience brosse un portrait plus nuancé. Avec une note moyenne oscillant autour de 1,3/5 sur les plateformes spécialisées, il est nécessaire de décortiquer le fonctionnement réel de ce service avant de s’engager.

Une assurance constructeur aux multiples visages

Toyota n’est pas un assureur au sens juridique. Le service est piloté par Toyota Financial Services, qui agit comme intermédiaire. En coulisses, les contrats sont portés par des groupes comme Allianz ou AXA. Cette structure hybride explique le décalage parfois ressenti par les clients entre l’accueil en concession et la gestion administrative, parfois plus rigide, des sinistres.

Le fonctionnement du partenariat avec Allianz et AXA

Le principe repose sur une répartition des rôles : Toyota apporte sa marque et sa connaissance du client, tandis que l’assureur fournit sa capacité financière et son expertise. Pour l’utilisateur, cela signifie bénéficier de la solidité d’un grand groupe avec un contrat calibré pour les modèles hybrides ou thermiques de la gamme. Cependant, en cas de litige, le client se retrouve parfois à faire le relais entre le concessionnaire, vendeur du contrat, et la plateforme téléphonique de l’assureur. Ce rôle de pivot génère des frustrations lorsque les informations circulent mal entre les deux entités.

Les garanties spécifiques au réseau Toyota

L’argument majeur de Toyota Assurance réside dans la promesse de réparations effectuées exclusivement avec des pièces d’origine constructeur au sein du réseau agréé. C’est un avantage pour préserver la valeur de revente du véhicule et garantir l’intégrité des systèmes de sécurité, notamment sur les technologies comme le système Hybrid Synergy Drive.

Analyse des avis clients : pourquoi une note si basse ?

Le décalage entre la réputation de fiabilité des voitures Toyota et la note de son assurance interpelle. En examinant les témoignages, trois motifs de mécontentement ressortent.

La gestion des sinistres est le premier point de friction. De nombreux clients rapportent des délais administratifs jugés excessifs. Entre l’expertise du véhicule et l’accord de prise en charge, plusieurs semaines peuvent s’écouler, laissant le conducteur dans l’attente. Le service client téléphonique est le second grief. Le manque de réactivité et la difficulté à joindre un conseiller dédié sont souvent cités, créant le sentiment d’être un simple numéro de dossier. Enfin, les augmentations de primes annuelles, appliquées même en l’absence de sinistre, sont mal vécues par les assurés fidèles.

Le point noir du taux de réponse

Un indicateur révèle la gestion de la relation client : le taux de réponse de l’assureur sur les plateformes d’avis. Avec un score proche de 0% sur certains sites comme Opinion Assurances, la marque semble délaisser sa e-réputation, ce qui renforce le sentiment d’abandon chez les clients rencontrant un problème.

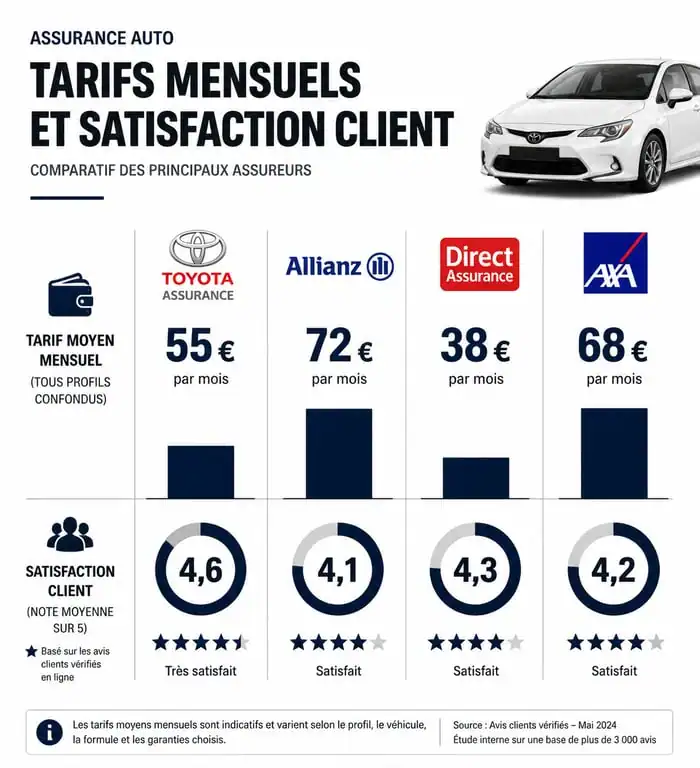

Comparatif des tarifs et prestations face à la concurrence

Pour évaluer la compétitivité de Toyota Assurance, il faut regarder au-delà de la mensualité affichée. Voici un aperçu des positionnements tarifaires observés sur le marché pour un profil de conducteur standard.

| Assureur | Tarif mensuel estimé | Note clients moyenne | Point fort |

|---|---|---|---|

| Toyota Assurance | 35€ – 55€ | 1.3 / 5 | Pièces d’origine garanties |

| Allianz (Direct) | 28€ – 45€ | 4.2 / 5 | Réseau d’agences physiques |

| Direct Assurance | 22€ – 38€ | 4.4 / 5 | Prix ultra-compétitif |

| AXA | 32€ – 50€ | 4.0 / 5 | Assistance 0 km performante |

Toyota Assurance se situe dans une fourchette de prix « moyenne haute ». Le surcoût se justifie par la tranquillité d’esprit concernant la qualité des réparations, mais il ne s’accompagne pas toujours d’une supériorité en termes de services d’assistance ou de rapidité de traitement.

Les points de vigilance avant de souscrire

Si vous envisagez de valider l’offre de votre concessionnaire, plusieurs éléments méritent une attention particulière pour éviter les mauvaises surprises.

Franchises et exclusions de garantie

Lisez les conditions générales, notamment le montant des franchises. Une prime mensuelle attractive cache parfois une franchise élevée en cas de bris de glace ou de dommage parking. Vérifiez également les conditions de prêt d’un véhicule de remplacement. Certains clients ont découvert que le véhicule de prêt n’était garanti que pour 3 à 5 jours, alors que les réparations en duraient 15.

Le processus de déclaration de sinistre

Contrairement à une assurance classique où vous contactez votre agent, le parcours peut être plus complexe. Demandez dès la souscription quel est l’interlocuteur unique en cas d’accident. Savoir à qui s’adresser permet de gagner du temps et d’éviter les renvois de responsabilité entre les services.

L’importance du devis comparatif

Ne cédez pas à la pression de la signature immédiate en concession. Prenez le temps d’utiliser un comparateur en ligne. À garanties égales, vous pourriez réaliser une économie de 15% à 20% par an tout en bénéficiant d’un service client plus réactif. L’argument du « tout-en-un » est confortable, mais il se paie parfois au prix fort sur le long terme.

En résumé, Toyota Assurance est une solution de confort qui séduit par son intégration au moment de l’achat. Elle garantit une maintenance de haute qualité via le réseau officiel, mais pèche par une gestion administrative et un service client qui ne semblent pas au niveau des standards de fiabilité de la marque automobile. Pour un conducteur privilégiant la fluidité numérique et le prix, des alternatives spécialisées sont souvent plus satisfaisantes.

- Machine pour pneu : manuel, semi-automatique ou automatique, lequel choisir ? - 20 juillet 2026

- Voyant casse moteur allumé, fixe ou clignotant : l’éteindre sans aggraver la panne - 20 juillet 2026

- Polyvalence, puissance, budget : quel meilleur scooter 3 roues choisir entre Piaggio MP3, Kymco CV3, Peugeot Metropolis et Yamaha Tricity ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

Voyage moto organisé : 48 épingles au Stelvio et la liberté d’un road trip sans contraintes

Voyage moto organisé : 48 épingles au Stelvio et la liberté d’un road trip sans contraintes

Booster batterie : pourquoi 800A ne suffisent pas pour démarrer un diesel

Booster batterie : pourquoi 800A ne suffisent pas pour démarrer un diesel

Caisson de basse pour voiture : 3 formats et critères essentiels pour booster votre installation

Caisson de basse pour voiture : 3 formats et critères essentiels pour booster votre installation

Reprogrammation stage 1 : les conséquences réelles sur votre assurance auto

Reprogrammation stage 1 : les conséquences réelles sur votre assurance auto